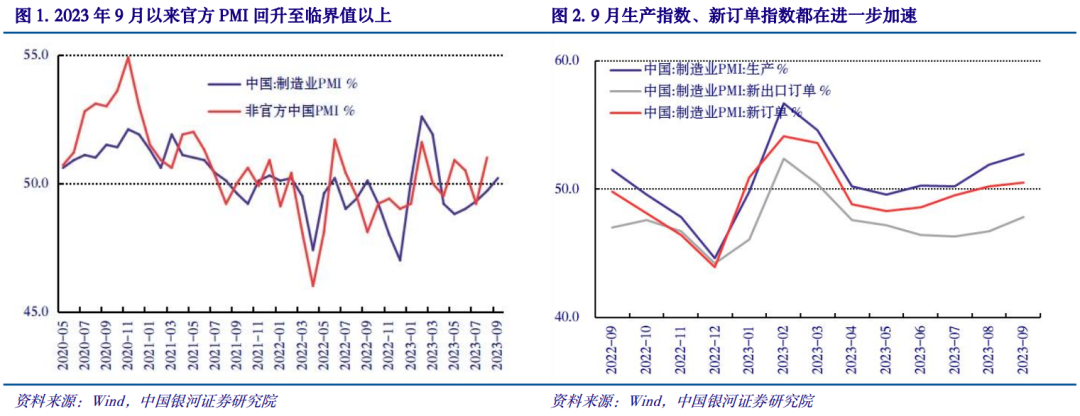

事务:9月30日国家统计局宣布�,,,�,�,,�,,9月中国制造业PMI为50.2%(前值49.7%)�,,,�,�,,�,,自5月以来一连改善�,,,�,�,,�,,9月终于升至临界值以上�。�。�。�。。。。�。

剖析:9月制造业PMI终于回归光临界值以上�,,,�,�,,�,,其中生产指数和新订单指数都进一步扩张�,,,�,�,,�,,出厂价和购进价也都在继续上行�,,,�,�,,�,,但新出口订单与入口指数、库存指数、中小企业与从业职员指数仍然在缩短�。�。�。�。。。。�。效劳业PMI竣事了3月以来一连下行的趋势�,,,�,�,,�,,但效劳业新订单指数还在进一步缩短�。�。�。�。。。。�。修建业PMI加速�,,,�,�,,�,,其中修建业新订单指数回升至50.0%�。�。�。�。。。。�。总之�,,,�,�,,�,,经济已最先修复但斜率仍相对缺乏�,,,�,�,,�,,2023Q4起点优异�,,,�,�,,�,,下一阶段应应期待政策组合的进一步效果和美联储最终阻止加息之后的出口见底�。�。�。�。。。。�。

1.供需同时扩张�。�。�。�。。。。�。制造业生产指数升至52.7%(前值51.9%)�,,,�,�,,�,,新订单指数恢复至50.5%(前值50.2%)�。�。�。�。。。。�。

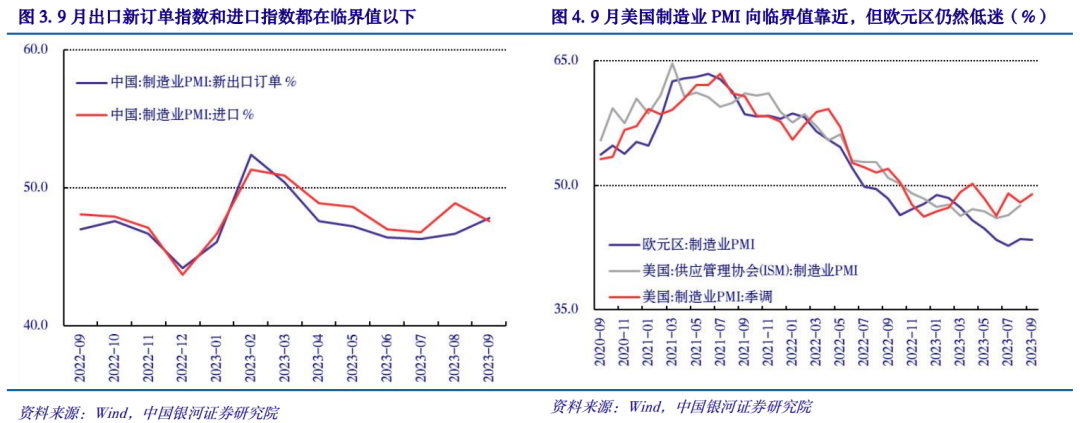

2.新出口订单指数和入口指数仍在临界值以下�。�。�。�。。。。�。划分为47.8%和47.6%(前值46.7%和48.9%)�。�。�。�。。。。�。目今美国制造业PMI已最先企稳并向临界值回归�,,,�,�,,�,,美联储完全阻止加息(预计2023Q4)之后中国收支口可能会进一步回升�。�。�。�。。。。�。

3.出厂价指数回归临界值以上�。�。�。�。。。。�。9月出厂价指数升至53.5%(前值52.0%)�,,,�,�,,�,,原质料购进价指数升至59.4%(前值56.5%)�,,,�,�,,�,,都进一步加速扩张�。�。�。�。。。。�。随着海内政策组合的逐步收效和出口增速的逐步见底�,,,�,�,,�,,预计未来两季度内PPI同比增速将实现转正�,,,�,�,,�,,工业企业利润增速也会进一步恢复�。�。�。�。。。。�。

4.只管目今中国库存周期已经基本见底�,,,�,�,,�,,但库存周期泛起见底但回升斜率缺乏的状态�。�。�。�。。。。�。9月采购量指数升至50.7%(前值50.5%)�,,,�,�,,�,,但产制品库存和原质料库存指数划分为46.7%和48.5%(前值划分为47.2%和48.4%)�。�。�。�。。。。�。

5.中小企业指数、从业职员指数仍在缩短�。�。�。�。。。。�。内生修复仍然缺乏�,,,�,�,,�,,市场主体预期仍有波动�。�。�。�。。。。�。

6.效劳业PMI回升至50.9%(前值50.5%)�,,,�,�,,�,,竣事3月以来一连下行趋势�。�。�。�。。。。�。其中效劳业销售价钱指数回升至50.0%�,,,�,�,,�,,但效劳业新订单指数仍在缩短�。�。�。�。。。。�。

7.修建业PMI加速至56.2%(前值53.8%)�,,,�,�,,�,,其中新订单指数升至50.0%(前值48.5%)�。�。�。�。。。。�。

目今中国经济泛起出各路上升实力正在协力对冲房地产下行趋势的时势�,,,�,�,,�,,制造业PMI将进一步修复�。�。�。�。。。。�。2023Q4至2023Q1主要支持实力是财务政策节奏加速�;;�;;;�;2024Q2随着美联储政策拐点邻近�,,,�,�,,�,,同时美国经济实现软着陆�,,,�,�,,�,,中国出口将加速回升�;;�;;;�;同时随着通胀率回归正常、人民币汇率的外部压力下降�,,,�,�,,�,,海内钱币政策效果将进一步释放�;;�;;;�;2024年下半年住民就业、消耗与购房、民营企业投资等也将会陆续修复�。�。�。�。。。。�。目今房地产投资的下行是集中、一连、鼎力大举度的�,,,�,�,,�,,而上行实力的形成是疏散、陆续、保存不确定性的�。�。�。�。。。。�。只有一直形成新的实力�,,,�,�,,�,,并凝聚协力�,,,�,�,,�,,才华最终实现宏观经济和工业企业利润平稳回升�。�。�。�。。。。�。

9月中采(官方)PMI回升至临界值以上�;;�;;;�;而此前财新(非官方)PMI也在50左右波动�。�。�。�。。。。�。中采制造业PMI在4月降至50以下�,,,�,�,,�,,5月抵达年内低点48.8%�,,,�,�,,�,,随后逐渐回升9月抵达50.2%�,,,�,�,,�,,站在临界值以上�。�。�。�。。。。�。财新PMI在5月、6月泛起50.9%、50.5%两次临界值以上的较高值�,,,�,�,,�,,7月降至49.2%�,,,�,�,,�,,但8月再次回到51.0%�。�。�。�。。。。�。财新PMI视察工具主要是私营企业尤其是出口型企业�,,,�,�,,�,,财新制造业PMI相对较好的缘故原由可能是今年以来中国的修复经济以消耗和效劳业为主�,,,�,�,,�,,这些行业之中都是私营企业漫衍较多�,,,�,�,,�,,同时财新制造业PMI波动较大也反应私营企业的景气预期保存波动�。�。�。�。。。。�。

9月制造业新订单指数、生产指数都有进一步加速�,,,�,�,,�,,供需同时扩张�。�。�。�。。。。�。9月生产指数升至52.7%(前值51.9%)�,,,�,�,,�,,新订单恢复至50.5%(前值50.2%)�,,,�,�,,�,,供应与需求同步恢复�。�。�。�。。。。�。但新出口订单指数和入口指数小幅回升但仍在临界值以下�,,,�,�,,�,,划分为47.8%和47.6%(前值46.7%和48.9%)�,,,�,�,,�,,出口预期有一定修复�,,,�,�,,�,,但入口预期回落�。�。�。�。。。。�。展望下一阶段�,,,�,�,,�,,目今美国制造业PMI已经最先企稳并向临界值回归�,,,�,�,,�,,未来美联储完全阻止加息(预计2023Q4)之后�,,,�,�,,�,,可能对中国出口会有进一步增进作用�。�。�。�。。。。�。

效劳业PMI回升�,,,�,�,,�,,效劳业销售价钱指数回升至50.0%�,,,�,�,,�,,但效劳业新订单指数仍在缩短�。�。�。�。。。。�。9月效劳业PMI回升至50.9%(前值50.5%)�,,,�,�,,�,,竣事3月以来一连下行趋势�。�。�。�。。。。�。其中新订单指数仍为47.4%�,,,�,�,,�,,持平前值�。�。�。�。。。。�。投入价钱和销售价钱划分为52.1%和50.0%(前值为52.3%和49.9%)�,,,�,�,,�,,销售价钱指数回光临界值�,,,�,�,,�,,反应效劳业盈利能力最先改善�。�。�。�。。。。�。

修建业PMI进一步反弹�,,,�,�,,�,,新订单指数回归临界值�。�。�。�。。。。�。9月修建业PMI加速至56.2%(前值53.8%)�,,,�,�,,�,,其中新订单指数为50.0%(前值48.5%)�。�。�。�。。。。�。

9月制造业PMI有三项要害指标回归临界值以上�,,,�,�,,�,,划分是新订单、出厂价、采购量�,,,�,�,,�,,划分预示需求改善、盈利改善、起源补库存�。�。�。�。。。。�。但问题在于�,,,�,�,,�,,制造业新出口订单、中小企业指数、从业职员指数仍恢复缺乏�;;�;;;�;效劳业新订单指数进一步缩短�,,,�,�,,�,,修建业新订单指数一连位于临界值以下�。�。�。�。。。。�。总体泛起出制造业最先边际修复�,,,�,�,,�,,但效劳业和修建业可能回落的时势�。�。�。�。。。。�。